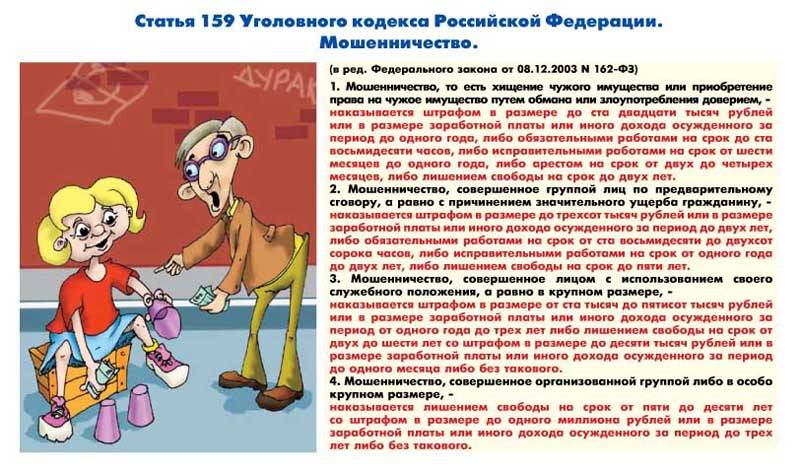

О налоговом режиме для самозанятых

С 1 января 2019 года вступил в силу Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Пилотный проект запущен с 1 января 2019 года, а завершится 1 января 2029 года.

Применять специальный налоговый режим «Налог на профессиональный доход» (далее – НПД) вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

ИП в свою очередь обязаны отказаться от применения иных спецрежимов: упрощенной системы налогообложения (УСН); единого сельскохозяйственного налога (ЕСХН); единого налога на вменённый доход для отдельных видов деятельности (ЕНВД)).

С 1 января 2019 года вступил в силу Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Пилотный проект запущен с 1 января 2019 года, а завершится 1 января 2029 года.

Применять специальный налоговый режим «Налог на профессиональный доход» (далее – НПД) вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

ИП в свою очередь обязаны отказаться от применения иных спецрежимов: упрощенной системы налогообложения (УСН); единого сельскохозяйственного налога (ЕСХН); единого налога на вменённый доход для отдельных видов деятельности (ЕНВД)).

Для применения НПД необходимо зарегистрироваться (встать на учёт в качестве налогоплательщика налога на профессиональный доход) либо через мобильное приложение «Мой налог», либо через кабинет налогоплательщика на сайте ФНС.

Использовать НПД не могут при осуществлении следующих видов деятельности – реализация алкоголя, сигарет, бензина/топлива, автомобилей, земельных участков, квартир, офисов, ведение посреднической или агентской деятельности, добыча и продажа полезных ископаемых, а также при осуществлении деятельности с наемными работниками.

Порог доходности: не больше 2 400 000 рублей.

Ставки налога:

1) 4 % в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

2) 6 % в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам.